В условиях развивающейся системы финансового регулирования организации постоянно адаптируются к новым стандартам, которые влияют на налоговые расчеты и финансовую отчетность. Цель данного раздела — разъяснить последние изменения в учете отложенных налогов, уделив особое внимание практическому применению и упрощенным подходам для предприятий. Понимая эти изменения, компании смогут сделать обоснованный выбор, который будет соответствовать их финансовым стратегиям и нормативным требованиям.

Обновленные стандарты вводят различные методы определения налоговых обязательств и активов, подчеркивая гибкость и точность методов учета. Эти изменения влияют на то, как организации рассчитывают временные разницы и суммы отложенного налога, что делает необходимым для финансовых специалистов понимание нюансов этих корректировок. Понимание различий между временными и постоянными разницами, а также их последствий для налогооблагаемого дохода имеет решающее значение в данном контексте.

С введением новой методологии у компаний появилась возможность упростить процессы налогового учета. Это предполагает выбор подходящих методов расчета отложенных налогов, учет их влияния на годовую финансовую отчетность и обеспечение соответствия обновленным рекомендациям. Переход на новую практику — ключевой этап в повышении финансовой прозрачности и точности, что в конечном итоге приведет к более эффективному управлению налогообложением.

ПБУ 1802 — сама простота

В области финансовой отчетности отслеживание различных расчетов и корректировок может стать сложной задачей для многих организаций. Последнее издание вносит ясность и поддержку для тех, кому необходимо ориентироваться в хитросплетениях принципов налогового и бухгалтерского учета. В этом разделе дается четкое сравнение ключевых понятий, что обеспечивает соответствие методов учета новым нормативным актам и их легкую реализацию в вашем бухгалтерском программном обеспечении.

Обновленные рекомендации в первую очередь посвящены признанию и расчету отложенных налоговых активов и обязательств, необходимых для отражения достоверной финансовой отчетности. Вы должны убедиться, что разница между налоговым и бухгалтерским балансом правильно рассчитана и отражена в финансовой отчетности на конец года. Система бухгалтерского учета должна поддерживать эти расчеты, предлагая четкие варианты для выбора правильного метода.

Существуют некоторые различия между налоговым и бухгалтерским подходами, которые необходимо понимать и правильно применять в бухгалтерском учете. Бухгалтерские программы, такие как «1С», могут помочь с этими корректировками, обеспечивая точность и соответствие всех расчетов. Если сравнивать старую и новую методики, то текущая версия менее сложная, что делает процесс расчета более плавным и понятным.

При применении новых рекомендаций важно учитывать совокупное влияние на баланс и отчет о прибылях и убытках. Если предыдущая версия требовала больше ручного труда, то нынешние правила упрощают процесс, сокращая время, затрачиваемое на эти расчеты. Точное отражение отложенных налоговых обязательств в финансовой отчетности обязательно для всех организаций, что делает этот процесс неотъемлемой частью бухгалтерского цикла.

В заключение следует отметить, что пересмотренный подход к учету этих налоговых разниц необходим для обеспечения соответствия нормативным требованиям и ведения точной финансовой отчетности. С помощью «1С» и других инструментов учета вы сможете легко рассчитать, отразить в учете и отчетности необходимые корректировки, обеспечив финансовое благополучие вашей организации и соответствие нормативным требованиям.

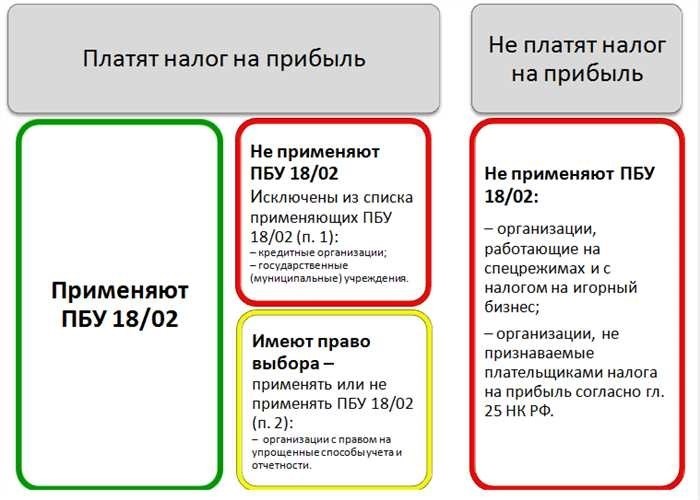

ПБУ 1802 — Кто должен применять и кто освобожден от уплаты налогов

Понимание требований к применению учета отложенных налогов крайне важно для предприятий. Оно определяет, как разница между налоговым и финансовым учетом влияет на общую финансовую отчетность. Некоторые компании обязаны следовать этому методу, в то время как другие могут этого не делать.

Важно определить типы организаций, которые должны включать расчеты отложенных налогов в свою годовую финансовую отчетность. В первую очередь это обязательство распространяется на организации, у которых возникают временные разницы, влияющие на их налогооблагаемую прибыль или убыток. С другой стороны, небольшие организации или организации, применяющие упрощенную систему налогообложения, могут быть освобождены от этих требований.

| Критерии | Требуется применение | Возможность освобождения |

|---|---|---|

| Порог годовой выручки | Больше установленного лимита | Меньше установленного лимита |

| Тип метода учета | Стандартные методы учета | Упрощенные методы учета |

| Организационно-правовая форма | Публичные компании | Малые частные предприятия |

| Наличие временных разниц | Да, с влиянием на прибыль | Отсутствие существенных разниц |

По сути, необходимость учета отложенных налоговых обязательств определяется несколькими факторами, включая выручку, методы учета и наличие временных разниц. Компании, отвечающие определенным критериям, обязаны включать эти расчеты в свою финансовую отчетность, в то время как другие компании при определенных условиях могут не следовать этим рекомендациям.

Кто должен применять и кто освобожден?

В сфере бухгалтерского учета и налогообложения очень важно понимать, какие компании обязаны принимать конкретные нормативные документы, а какие нет. Принятие нового стандарта бухгалтерского учета может иметь значительные последствия для финансовой отчетности, налоговых расчетов и общей хозяйственной деятельности. Данный раздел поможет прояснить обстоятельства, при которых различные организации должны внедрять новый метод учета, и когда они могут быть освобождены от этого.

Важно различать обязанности организаций разных размеров и отраслей. Ниже приводится краткое описание основных различий:

| Категория | Организации, обязанные подать заявку | Организации, освобожденные от уплаты налогов |

|---|---|---|

| Размер предприятия | Крупные предприятия со сложной финансовой структурой | Малые предприятия и микропредприятия |

| Промышленность | Компании в секторах с высокой капиталоемкостью | Предприятия, находящиеся на упрощенных налоговых режимах |

| Налоговые обязательства | Организации, имеющие значительные отложенные налоговые обязательства | Предприятия, использующие кассовый метод для целей налогообложения |

| Системы бухгалтерского учета | Организации, применяющие метод начисления | Организации, работающие по упрощенной системе учета |

Понимание этих различий крайне важно для обеспечения соответствия текущим нормативным требованиям. Оно также полезно для эффективного финансового планирования и составления точной налоговой отчетности. Решение о применении или отказе от применения данного метода учета оказывает непосредственное влияние как на текущие, так и на будущие налоговые обязательства, а также на общее финансовое состояние организации.

Для кого применение метода является обязательным

Применение этого стандарта учета необходимо для некоторых организаций в связи с их финансовой деятельностью. Принцип заключается в отражении и корректировке налоговых обязательств и прибыли организации. Организации должны обеспечить соблюдение этих правил для точного определения своей налогооблагаемой прибыли и управления отложенными налоговыми обязательствами.

Это обязательно для компаний, чья деятельность связана с существенным налогооблагаемым доходом, когда возникают временные разницы между налоговым и бухгалтерским учетом. Эти разницы влияют на расчет налоговых обязательств, и организация должна учитывать их с помощью специальных методов.

Компании с существенной прибылью, особенно со сложными финансовыми операциями, обязаны применять эти правила. Правила направлены на приведение налогооблагаемой прибыли в соответствие с бухгалтерской прибылью путем корректировки отложенных налоговых активов и обязательств, рассчитанных на основе разницы между налоговой базой и балансовой стоимостью.

Более того, компании, использующие комплексные бухгалтерские программы типа «1С» для расчета налогов и составления финансовой отчетности, должны интегрировать эти практики в свои стандартные учетные процедуры. Это обеспечивает точное отражение налоговых обязательств в финансовой отчетности, давая четкое представление о финансовом состоянии организации.

Хотя к небольшим организациям с более простой финансовой структурой может предъявляться меньше требований, они все равно должны соблюдать эти правила, если их деятельность приносит значительный налогооблагаемый доход или предполагает расчеты отложенных налогов. Для таких организаций крайне важно быть в курсе действующих правил, чтобы избежать возможных расхождений в налоговой отчетности.

Об организациях, находящихся на специальных налоговых режимах

Организации, работающие в условиях специальных налоговых режимов, часто сталкиваются с уникальными проблемами при составлении финансовой отчетности. Для таких организаций характерна особая практика ведения бухгалтерского учета, особенно в части расчета и отражения финансовых результатов. Очень важно понимать основные сходства и различия в том, как эти организации ведут налоговые расчеты и составляют финансовую отчетность по сравнению с организациями, находящимися на общей системе налогообложения.

Для организаций, находящихся на специальных налоговых режимах, необходимо учитывать несколько важных аспектов:

- Учет налогооблагаемой прибыли: Метод расчета налогооблагаемой прибыли может отличаться в зависимости от конкретного применяемого налогового режима. Это влияет на то, как финансовые результаты организации отражаются в отчетности и сравниваются с общим налоговым режимом.

- Временные и постоянные различия: Специальные налоговые режимы часто приводят к различным подходам к признанию временных и постоянных разниц между бухгалтерской и налогооблагаемой прибылью, которые должны быть точно отражены в финансовой отчетности.

- Влияние на бухгалтерский баланс: Отражение статей, связанных с налогообложением, в бухгалтерском балансе корректируется в зависимости от конкретных требований применяемого налогового режима, что влияет на общее финансовое положение организации.

- Отчетность по налоговым расходам: Подход к отражению налоговых расходов, включая отложенные налоги, адаптируется в соответствии с выбранным специальным налоговым режимом, оказывая влияние как на промежуточную, так и на годовую финансовую отчетность.

При выборе специального налогового режима организациям важно тщательно оценить его влияние на финансовую отчетность. Выбор налогового режима может существенно повлиять на соотношение между бухгалтерской прибылью и налогооблагаемым доходом, что, в свою очередь, сказывается на общем финансовом состоянии организации. Поэтому важно убедиться, что выбранный налоговый режим соответствует долгосрочной финансовой стратегии организации и целям подготовки отчетности.

Кто имеет право выбора

При составлении финансовой отчетности и выполнении налоговых обязательств организации часто оказываются перед выбором, который может повлиять на их будущие финансовые результаты. Возможность выбрать подходящий метод учета имеет решающее значение для оптимизации налоговых обязательств и согласования с общей финансовой стратегией компании.

Ключевые заинтересованные лица, особенно в отделе бухгалтерского учета, должны знать о различных доступных им вариантах, включая последствия расчетов и корректировок отложенного налога. Понимание того, кто и при каких обстоятельствах имеет право принимать такие решения, необходимо для эффективного управления финансами.

- Юридические лица: Некоторые организации, исходя из своей структуры и налоговых обязательств, имеют право выбирать предпочтительный метод учета.

- Учетная политика: Право выбора часто определяется принятой организацией учетной политикой, которая должна соответствовать национальным стандартам и правилам.

- Налоговые обязательства: Компании должны учитывать свои текущие и будущие налоговые обязательства при выборе методов учета, влияющих на признание отложенных налогов.

- Сравнительный анализ: Прежде чем сделать выбор, важно провести сравнительный анализ потенциальных финансовых последствий, включая влияние на прибыль и статьи баланса.

- Соответствие нормативным требованиям: Право выбора должно осуществляться в соответствии с действующими законами и нормативными актами, часто руководствуясь официальными приказами или стандартами.

В заключение следует отметить, что выбор подходящего метода учета — это не только вопрос предпочтений, но и стратегическое решение, которое может иметь значительные последствия для финансового состояния организации. Специалистам по бухгалтерскому учету важно понимать свои права и обязанности в этом процессе, чтобы все решения соответствовали как ближайшим, так и долгосрочным финансовым целям.

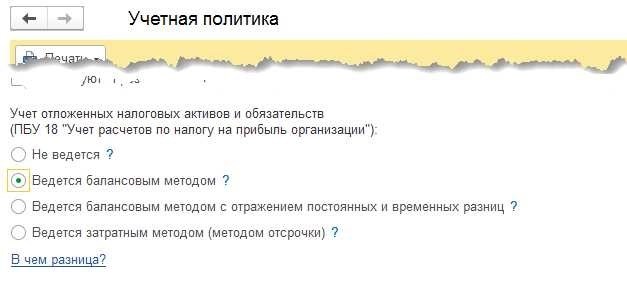

Сравнение балансового метода и балансового метода с отложенным налогом Отражение в 1С Бухгалтерия 8

При ведении финансовой отчетности организации часто сталкиваются с необходимостью выбора между различными методами учета отложенных налогов. В этом разделе мы рассмотрим различия между балансовым методом и балансовым методом с отражением отложенных налогов, в частности, в рамках программы «1С Бухгалтерия 8». Понимание этих методов крайне важно для составления точной финансовой отчетности и соблюдения нормативных требований.

Балансовый метод обычно направлен на отражение налогов на основе разницы между бухгалтерской и налоговой отчетностью. Этот метод отслеживает изменения в активах и обязательствах без детального рассмотрения корректировок по отложенным налогам. Напротив, балансовый метод с отражением отложенных налогов включает корректировки активов и обязательств по отложенным налогам в систему бухгалтерского учета. Такой подход в большей степени соответствует требованиям финансовой отчетности и дает более четкое представление о налоговой позиции организации.

Ниже приведены основные различия и соображения по каждому методу:

- Балансовый метод:

- Отражает финансовые операции без специальных корректировок на отложенные налоги.

- Не отражает непосредственно разницу в сроках налоговых расходов и бухгалтерских доходов.

- Часто бывает проще и может подойти для небольших организаций или тех, у кого простая налоговая ситуация.

- Балансовый метод с отражением отложенного налога:

- Включает в себя корректировки активов и обязательств по отложенному налогу.

- Обеспечивает более точное отражение налоговых расходов и доходов.

- Требуется в соответствии с некоторыми стандартами финансовой отчетности и может быть сложным для внедрения.

Организации должны выбрать метод, который наилучшим образом соответствует их финансовым потребностям и потребностям в отчетности. Выбор зависит от таких факторов, как сложность операций, размер организации и соответствие стандартам отчетности. В «1С Бухгалтерии 8» эти методы могут применяться в соответствии с конкретными требованиями организации и указаниями, содержащимися в стандартах финансовой отчетности.

Понимание различий между этими методами помогает организациям гарантировать, что их финансовая отчетность отражает истинное и справедливое представление об их налоговых позициях. Это решение влияет на порядок отражения отложенных налогов в отчетности и управления ими, оказывая влияние как на текущую финансовую отчетность, так и на будущие налоговые обязательства.

Новая редакция Положения по бухгалтерскому учету

Недавнее обновление положения о бухгалтерском учете вносит существенные изменения, которые имеют решающее значение для составления точной финансовой отчетности и налоговых расчетов. Этот пересмотр направлен на оптимизацию процесса и обеспечение ясности в применении методов учета. Новые правила повлияют на порядок учета отложенных налоговых активов и обязательств, особенно в части признания и оценки разниц, связанных с налогообложением.

В соответствии с новыми правилами организации должны адаптировать свою финансовую отчетность с учетом обновленных требований. Применение пересмотренного стандарта предполагает корректировку текущей учетной практики и включение новых правил учета отложенных налогов. Программные решения, такие как 1С, будут иметь решающее значение для управления этими изменениями и обеспечения соответствия нормативным требованиям.

Важно понимать сравнительные аспекты старых и новых правил. Это поможет осуществить плавный переход и вести точную финансовую отчетность. Обновленный стандарт подчеркивает практический подход к работе с различиями в налоговых расчетах, включая правильное отражение отложенных налоговых активов и обязательств как в отчете о прибылях и убытках, так и в балансе.

В будущем организациям необходимо будет тщательно внедрять эти изменения, чтобы их финансовая отчетность отражала истинное положение дел в экономике. Корректировки в отчетности и учете повлияют на то, как налогоплательщики управляют своими отложенными налогами и другими связанными с ними финансовыми аспектами.

Сходства между балансовым методом и балансовым методом с признанием PR и VR

Балансовый метод и балансовый метод с признанием прибылей и убытков (PR) и налога на добавленную стоимость (VR) имеют несколько общих принципов и практик. Оба подхода направлены на рационализацию процесса ведения бухгалтерского учета и составления финансовой отчетности, обеспечивая организациям возможность эффективно управлять своей финансовой деятельностью. Несмотря на различия, эти методы призваны обеспечить четкую основу для признания и отражения финансовых операций, особенно в отношении отложенного налога и учета различных финансовых компонентов.

Обе методики требуют глубокого понимания отложенных налоговых активов и обязательств, подчеркивая важность точного учета и отчетности. В балансовом методе основное внимание уделяется поддержанию четкого баланса между финансовыми записями, в то время как подход, включающий PR и VR, усложняет задачу, поскольку учитывает влияние этих элементов на общий финансовый отчет.

| Аспект | Балансовый метод | Балансовый метод с PR и VR |

|---|---|---|

| Цель | Обеспечивает баланс в бухгалтерских записях. | Обеспечивает баланс при учете прибылей и убытков и налога на добавленную стоимость. |

| Отложенный налог | Требует рассмотрения отложенных налоговых активов и обязательств. | Также требуется рассмотреть отложенный налог с дополнительным акцентом на влияние PR и VR. |

| Сложность | В целом проще, фокусируясь на базовом балансе. | Усложняется за счет включения PR и VR, влияющих на финансовые расчеты. |

| Применение | Применяется в различных организационных бухгалтерских практиках. | Применяется в специфических контекстах, где PR и VR имеют значение, например, в налоговой отчетности. |

В то время как балансовый метод обеспечивает простой подход к поддержанию финансового баланса, метод, включающий PR и VR, вводит дополнительные соображения, особенно в отношении налоговой отчетности и финансовых результатов. Однако оба метода имеют общую цель — обеспечение точной и достоверной финансовой отчетности, что крайне важно для эффективного управления финансами и соблюдения стандартов бухгалтерского учета.

Различия между балансовым методом и балансовым методом с признанием отложенных доходов и расходов

В этом разделе мы рассмотрим различия между двумя подходами к финансовому учету: балансовым методом и балансовым методом, включающим признание отложенных доходов и расходов. Каждый подход имеет свои уникальные последствия для учета и отражения финансовых операций, влияя как на представление финансовой отчетности, так и на общее финансовое управление в организации.

Балансовый метод ориентирован на отражение операций с учетом их непосредственного влияния на финансовую отчетность, что упрощает процесс учета за счет отражения операций по мере их совершения. Этот метод подчеркивает прямое включение расходов и доходов, стремясь представить четкий снимок финансового положения на любой момент времени.

С другой стороны, балансовый метод с признанием доходов и расходов будущих периодов усложняет учет будущих обязательств и прав. Этот метод предполагает учет определенных операций не только в момент их совершения, но и тогда, когда ожидается, что они окажут влияние на финансовые результаты. Такой подход обеспечивает более точное отражение финансового состояния с учетом будущих корректировок, связанных с доходами и расходами.

Например, при первом подходе немедленное признание расходов и доходов может быть более простым, но иногда может привести к расхождениям в финансовой отчетности. Напротив, второй подход предлагает более подробную картину за счет корректировки отложенных статей, что может быть менее интуитивно понятным, но дает более полную картину финансового состояния с течением времени.

При переходе от одного метода к другому организации должны следовать конкретным рекомендациям и корректировкам. Это включает в себя подробный практический расчет отложенных сумм и обеспечение соответствия всех изменений обновленным стандартам бухгалтерского учета. Организациям крайне важно понимать эти различия, чтобы эффективно управлять своей финансовой отчетностью и соблюдать правила бухгалтерского учета.

В целом, несмотря на то, что оба метода имеют свои преимущества, выбор между ними должен основываться на конкретных потребностях организации, сложности ее финансовых операций и желаемой точности финансовой отчетности. Бухгалтерские программы, такие как «1С», могут облегчить этот процесс, автоматизируя многие из этих расчетов и корректировок, что упрощает управление и переход между этими подходами.

Новая редакция стандарта бухгалтерского учета 1802

Обновленная версия бухгалтерского стандарта вносит несколько существенных изменений, которые влияют на то, как организации работают с отложенным налогообложением и другими бухгалтерскими проводками. Эта редакция призвана упростить практику ведения бухгалтерского учета, обеспечив при этом точность финансовой отчетности и соответствие действующему налоговому законодательству.

Вот ключевые аспекты новой редакции:

- Различия в отложенном налогообложении: Пересмотренный стандарт обеспечивает большую ясность в отношении расчета отложенных налоговых активов и обязательств. В нем указано, как определять и отражать эти суммы в отчетности, что обеспечивает последовательность в различных организациях.

- Поддержка упрощенного учета: Новые правила предусматривают расширенную поддержку упрощенных методов учета. Это особенно полезно для малых и средних предприятий, позволяя им оптимизировать процессы учета.

- Переход на новые правила: Организации должны придерживаться новых правил, начиная с установленной даты их введения. Переход требует обновления методов учета и пересчета предыдущих проводок в соответствии с новыми правилами.

- Влияние на налоговую отчетность: Обновленное издание влияет на порядок отражения налоговых расходов. Появилось четкое различие между текущими и отложенными налоговыми расходами, которые должны быть точно отражены в финансовой отчетности.

- Практическое применение в программном обеспечении: Новая редакция совместима с популярными бухгалтерскими программами, такими как «1С». Такая интеграция упрощает процесс адаптации к новым правилам и обеспечивает точность отчетности.

Таким образом, новая редакция стандарта вносит ясность и эффективность в практику бухгалтерского учета. Она затрагивает такие ключевые области, как отложенное налогообложение, методы учета и налоговая отчетность. Организациям необходимо знать об этих изменениях, чтобы обеспечить беспрепятственное соблюдение требований и точное управление финансами.

Новая редакция стандарта

Недавнее обновление стандарта бухгалтерского учета внесло значительные изменения, которые повлияли на то, как организации учитывают и отражают в отчетности определенные финансовые элементы. Новая версия разъясняет различные аспекты финансовой отчетности, обеспечивая более четкие рамки для работы с отложенным налогом и соответствующими статьями баланса. Изменения направлены на упрощение процесса, что позволяет организациям соблюдать требования законодательства и обеспечивать точность финансовой отчетности.

В обновленной версии внесены изменения в порядок расчета и отражения в отчетности отложенного налога. В частности, были уточнены методы учета отложенных налоговых активов и обязательств, что повлияло на расчет годовых налоговых расходов. Эти изменения призваны упростить отчетность и предоставить более точное руководство по признанию и оценке статей отложенного налога. Понимание этих изменений крайне важно для организаций, чтобы эффективно привести свою учетную практику в соответствие с новыми требованиями.

Например, в новых правилах указано, что организации должны применять последовательный метод расчета отложенного налога, будь то временные разницы или другие применимые статьи. Теперь стандарт подчеркивает важность соблюдения четкой методологии признания и оценки этих сумм, обеспечивая точность отражения налоговых последствий. Переходный период позволяет организациям скорректировать свою практику и надлежащим образом применить обновленные рекомендации.

Несмотря на то, что суть налоговой отчетности остается неизменной, пересмотренный стандарт предлагает более подробные инструкции по работе с различными сценариями. Сюда входят рекомендации по признанию отложенных налоговых активов и обязательств, их отражению в балансе и расчету расходов, связанных с налогообложением. Компании имеют возможность переходить на новые стандарты постепенно, что дает им возможность гибко адаптировать свои системы и процессы учета на поэтапной основе.

В целом, новая редакция направлена на повышение ясности и последовательности финансовой отчетности, обеспечивая более практичный подход к управлению отложенным налогом и связанными с ним вопросами учета. Организации должны быть в курсе этих изменений и обеспечить внедрение обновленных процедур для поддержания соответствия и точности финансовой отчетности.

Что изменилось в стандарте

Недавние обновления стандарта бухгалтерского учета вносят ряд существенных изменений, направленных на упрощение финансовой отчетности и повышение ее ясности. Эти изменения затрагивают различные аспекты финансового и налогового учета, влияя на то, как организации управляют своими финансовыми обязательствами и представляют отчетность. Корректировки призваны упорядочить процессы учета и повысить согласованность финансовой отчетности, облегчив предприятиям соблюдение новых требований.

Новая версия стандарта включает изменения в учете отложенных налоговых активов и обязательств, отражающие более простой подход к учету временных разниц. Этот пересмотр делает акцент на более практичном методе расчета налоговых эффектов, что позволяет организациям более эффективно управлять своей финансовой отчетностью. Например, новое руководство устанавливает четкие правила учета расходов и доходов, обеспечивая более прямой метод их признания и оценки.

Одним из заметных изменений является разъяснение терминов, связанных с налоговым и бухгалтерским учетом, что призвано устранить двусмысленность в финансовой отчетности. Пересмотренное издание также предлагает более определенный подход к учету специальных режимов и обеспечивает расширенную поддержку для организаций, ориентирующихся в сложной налоговой среде. Эти обновления обеспечивают соответствие практики учета самым современным требованиям и способствуют более точному отражению финансовых результатов.

В целом, обновленный стандарт предлагает усовершенствованный подход к составлению финансовой и налоговой отчетности, ориентированный на практическое применение и простоту использования. Организациям следует ознакомиться с этими изменениями, чтобы эффективно управлять своими учетными процессами и обеспечить соответствие новым правилам. Эта корректировка отражает более широкие усилия по упрощению и стандартизации бухгалтерского учета, что в долгосрочной перспективе принесет пользу как финансовым менеджерам, так и заинтересованным сторонам.

Кто должен применять новые стандарты учета

Определение того, кто должен применять обновленные стандарты учета, предполагает понимание конкретных критериев, установленных нормативными актами. Изменения направлены на упрощение финансовой отчетности и рационализацию признания определенных элементов в финансовой отчетности. Это предполагает корректировку порядка управления и отражения в отчетности отложенных налоговых активов и обязательств с четким акцентом на обеспечение последовательности и точности в отражении финансовых данных.

К числу организаций, обязанных принять эти стандарты, относятся организации, которым необходимо скорректировать свой подход к учету отложенных налогов. Эти правила крайне важны для тех, кто имеет дело с существенными различиями между балансовой стоимостью активов и обязательств и их налоговой базой. Новые требования особенно актуальны для компаний, которые сталкиваются со значительными расхождениями между финансовой и налоговой отчетностью, что влияет на их общее налоговое и финансовое положение.

Однако важно отметить, что не все компании обязаны следовать этим новым правилам. Предприятия должны тщательно оценить свои финансовые операции и налоговую ситуацию, чтобы определить, применимы ли к ним новые стандарты учета. Для одних переход может повлечь за собой более сложные корректировки, в то время как для других он упростит процесс управления отложенными налогами и составления отчетности по ним.

В заключение следует отметить, что выбор в пользу применения обновленных стандартов зависит от конкретных критериев, связанных с характером финансовой и налоговой отчетности компании. Понимание этих требований помогает обеспечить точное и эффективное управление финансами в будущем, соответствующим образом отражая изменения в налоговых и финансовых расчетах.

Основные изменения в стандарте бухгалтерского учета

Последние изменения в стандарте бухгалтерского учета вносят существенные коррективы в порядок ведения финансовой отчетности и налогообложения организаций. Эти изменения направлены на оптимизацию процесса и повышение ясности при подготовке и представлении финансовой отчетности.

- Метод учета: Обновленный стандарт подчеркивает необходимость использования конкретных методов признания расходов и доходов, направленных на обеспечение последовательности в практике составления отчетности.

- Отложенные налоги: Правила, касающиеся отложенных налоговых активов и обязательств, были уточнены. Новые правила содержат более четкие инструкции по их признанию и оценке.

- Финансовая отчетность: Корректировки требований к финансовой отчетности теперь требуют более подробного раскрытия информации о налоговых эффектах и их влиянии на финансовое положение организации.

- Признание расходов: Пересмотренный стандарт изменяет подход к признанию некоторых видов расходов, что позволяет более точно отражать их в финансовой отчетности.

В целом эти обновления затрагивают различные аспекты финансового и налогового учета, включая методологию расчета и отражения отложенного налога, а также представление соответствующих показателей. Организации должны адаптироваться к этим изменениям, чтобы обеспечить соответствие требованиям и точность раскрытия информации в финансовой отчетности.

Упрощение расчетов в соответствии с новыми стандартами учета

Последние изменения в правилах бухгалтерского учета значительно упростили процесс расчета отложенных налоговых активов и обязательств. Эти изменения направлены на то, чтобы сделать финансовую отчетность более прозрачной и простой в управлении для организаций. Упорядочивая методы расчета, новый подход помогает снизить сложность и повысить точность финансовой отчетности, связанной с налогообложением.

Одним из основных аспектов этих изменений является пересмотренный порядок расчета отложенного налога. Новые стандарты предусматривают четкий и понятный метод определения общей суммы отложенных налоговых активов и обязательств. Это упрощение гарантирует, что организации смогут с большей легкостью применять новые правила, что приведет к формированию более последовательной и надежной финансовой отчетности.

Чтобы проиллюстрировать влияние этих изменений, рассмотрим следующий пример:

| Прежний метод | Новый метод |

|---|---|

| Сложные расчеты с множеством корректировок | Упрощенные расчеты с меньшим количеством корректировок |

| Балансировка отложенного налога с различными ставками | Стандартизированные ставки для упрощения расчетов |

| Обширные ручные расчеты | Автоматизированные расчеты с помощью обновленного программного обеспечения |

С внедрением обновленного стандарта общий процесс стал менее обременительным. Новый подход требует меньше ручного ввода данных и менее подвержен ошибкам. Это особенно полезно в специализированных налоговых режимах и для организаций, переходящих на новые правила.

Всем налогоплательщикам важно быть в курсе этих изменений и обеспечить соблюдение пересмотренных стандартов. Новые правила также влияют на порядок отражения в отчетности прибылей и убытков, что может иметь последствия для финансового состояния организации. Для полного понимания и эффективного применения новых требований рекомендуется регулярно обновлять информацию и консультироваться с налоговыми специалистами.

Поддержка в 1С

В сфере бухгалтерского учета и налогообложения понимание и применение сложных стандартов может оказаться непростой задачей. Программный комплекс «1С» призван облегчить этот процесс, предлагая надежную поддержку организациям, ориентирующимся в различных методах учета и финансовых обязательствах. В этом разделе мы рассмотрим, как «1С» помогает пользователям эффективно справляться с этими задачами.

Ключевые аспекты поддержки в «1С» включают:

- Налоговые расчеты: Система предоставляет инструменты для точного расчета налогов, обеспечивая соответствие действующим нормам. Она упрощает расчет отложенных налогов и помогает вести надлежащий налоговый учет.

- Управление отложенными налогами: «1С» поддерживает отслеживание и расчет отложенных налоговых активов и обязательств. Это очень важно для соответствия стандартам финансовой и налоговой отчетности.

- Финансовая отчетность: Пользователи могут формировать комплексные финансовые отчеты, включая балансы и отчеты о прибылях и убытках. Это помогает сравнивать текущие показатели с предыдущими периодами и понимать финансовое состояние организации.

- Корректировка и переход: Программное обеспечение облегчает переход между различными стандартами и методами учета. Оно предоставляет инструменты для корректировки текущих бухгалтерских записей в соответствии с новыми требованиями или стандартами.

- Поддержка налоговых обязательств: «1С» помогает управлять налоговыми обязательствами, включая расчеты по корпоративным налогам и другим обязательствам. Это позволяет обеспечить соблюдение налогового законодательства.

В целом, «1С» предлагает структурированный подход к решению сложных бухгалтерских и налоговых вопросов. Используя эту систему, организации могут быть уверены в том, что их учетная практика эффективна и соответствует стандартам.

Балансовый метод учета отложенных налогов

Балансовый метод учета отложенных налогов основан на признании временных разниц между балансовой стоимостью активов и обязательств и их налоговой базой. Данный подход обеспечивает надлежащее отражение влияния отложенных налогов в финансовой отчетности в соответствии с принципами налоговых и бухгалтерских стандартов.

Согласно этому методу, активы и обязательства по отложенному налогу рассчитываются на основе ожидаемых будущих налоговых последствий этих временных разниц. Организациям важно различать временные и постоянные разницы для точного определения своих отложенных налоговых обязательств. Выбор метода напрямую влияет на финансовую отчетность и налоговые обязательства организации.

Для организаций, применяющих этот метод, крайне важно контролировать и обновлять расчеты отложенного налога в соответствии с действующим налоговым законодательством и стандартами бухгалтерского учета. Различия между финансовой и налоговой отчетностью могут возникнуть из-за изменений в налоговом законодательстве или учетной политике. Таким образом, балансовый метод обеспечивает систематический подход к устранению этих расхождений и соблюдению нормативных требований.

На практике балансовый метод облегчает составление точной финансовой отчетности, поскольку отражает истинное налоговое влияние временных разниц. Этот метод часто интегрируется в бухгалтерские программы, такие как «1С», которые помогают управлять и автоматизировать необходимые расчеты. Понимание применения этого метода помогает организациям поддерживать прозрачность и последовательность в финансовой и налоговой отчетности.

Порядок расчета отложенного налога

Понимание процедуры расчета отложенного налога имеет решающее значение для составления точной финансовой отчетности и соблюдения стандартов бухгалтерского учета. Этот процесс включает в себя признание временных разниц между балансовой стоимостью активов и обязательств и их налоговой базой. Эти разницы влияют на величину отложенных налоговых активов и обязательств, которые необходимо отразить в финансовой отчетности.

Расчет отложенного налога основывается на временных разницах, возникающих в связи с текущей и налогооблагаемой прибылью. Временные разницы возникают, когда балансовая стоимость актива или обязательства в финансовой отчетности отличается от его налоговой базы. Например, если организация имеет налогооблагаемую прибыль, которая будет признана в будущем, это создает отложенное налоговое обязательство. И наоборот, отложенные налоговые активы возникают в результате налоговых убытков, которые могут быть использованы для зачета будущей налогооблагаемой прибыли.

Метод определения отложенных налоговых обязательств или активов заключается в применении текущей налоговой ставки к временным разницам. Важно отметить, что отложенные налоговые активы и обязательства периодически пересматриваются, чтобы убедиться, что они отражают последние налоговые ставки и правила. Изменения в налоговом законодательстве или стандартах бухгалтерского учета могут повлиять на расчеты и потребовать корректировки сумм отложенного налога.

Организации должны следовать конкретным указаниям по признанию и оценке отложенных налогов, изложенным в применимых стандартах бухгалтерского учета. Например, изменения в налоговых ставках или другие соответствующие факторы могут повлиять на остатки отложенных налогов. Организациям необходимо вести точный учет и вносить корректировки в соответствии с действующими правилами и стандартами.

Расчет расходов по налогу на прибыль

Понимание того, как рассчитать расходы по налогу на прибыль, имеет решающее значение для составления точной финансовой отчетности и соблюдения требований законодательства. Этот процесс включает в себя определение суммы налога на прибыль, которую компания обязана уплатить на основе своего налогооблагаемого дохода. Точные расчеты гарантируют, что финансовая отчетность отражает истинное экономическое положение компании, и помогают эффективно управлять налоговыми обязательствами.

В контексте налогового учета важно применять правильный метод расчета расходов и обязательств по отложенному налогу. Это предполагает признание временных разниц между бухгалтерской и налогооблагаемой прибылью, которые могут повлиять на текущие и будущие налоговые обязательства. Используя «1С:Бухгалтерию 8» или аналогичные программы, предприятия могут упростить эти расчеты и повысить их точность за счет автоматизации процессов и актуального налогового законодательства.

Поддержка современных программ налогового учета облегчает этот процесс, предлагая комплексные инструменты для управления финансами. Эти инструменты разработаны в соответствии с действующим налоговым законодательством и обеспечивают практический подход к сложным налоговым расчетам. В будущем постоянные обновления и усовершенствования этих систем помогут предприятиям соблюдать требования законодательства и эффективно управлять своими налоговыми обязанностями.

Переход к балансовому методу

В финансовом учете переход к балансовому методу представляет собой изменение порядка работы с отложенными расходами и доходами. Этот подход направлен на обеспечение более четкого представления о финансовом положении путем приведения признания доходов и расходов в большее соответствие с основной экономической деятельностью организации. Этот метод упрощает отслеживание финансовых результатов и повышает точность финансовой отчетности, облегчая заинтересованным сторонам понимание истинного финансового положения организации.

Балансовый метод требует внесения корректировок в процессы бухгалтерского и налогового учета. Эти изменения влияют на порядок учета и отражения в отчетности отложенных расходов и доходов. Организациям важно понимать эти корректировки, чтобы эффективно соблюдать новые стандарты. Например, организациям, использующим программное обеспечение «1С», необходимо будет адаптировать свои учетные системы к новым требованиям к расчетам и отчетности. Такой переход необходим для соответствия текущим стандартам финансовой отчетности и обеспечения точности финансовых отчетов.

| Аспект | Прежний метод | Балансовый метод |

|---|---|---|

| Отложенные расходы | Отражаются в виде отдельных записей | Интегрированы в финансовую отчетность |

| Признание выручки | Основано на движении денежных средств | Соответствует экономической деятельности |

| Налоговая отчетность | Традиционный подход | Метод корректировки на баланс |

| Финансовая ясность | Менее точная | Повышенная прозрачность |

Для примера рассмотрим организацию, понесшую расходы, которые принесут пользу в будущих периодах. Согласно балансовому методу, эти расходы не списываются сразу, а откладываются и распределяются на периоды, когда они принесут пользу. Такая корректировка позволяет более точно отразить финансовое состояние и помогает в точных налоговых расчетах, что в конечном итоге благоприятно сказывается как на финансовой отчетности, так и на соблюдении налогового законодательства.

В заключение следует отметить, что переход на балансовый метод является важным шагом на пути к совершенствованию практики финансового учета. Организациям крайне важно тщательно понять и внедрить эти изменения, чтобы обеспечить точность финансовой отчетности и соблюдение налогового законодательства. Переход, несомненно, приведет к составлению более точной финансовой отчетности и повышению прозрачности для всех заинтересованных сторон.