В современном мире скорость и безопасность финансовых операций имеют первостепенное значение. Независимо от того, совершаете ли вы платеж или просто переводите средства между счетами, понимание различных доступных вариантов может существенно повлиять на процесс. Правильный выбор зависит от нескольких факторов, включая время обработки, сопутствующие сборы и особые требования, предъявляемые финансовыми учреждениями.

Существует множество методов осуществления перевода, каждый из которых имеет свои преимущества и потенциальные недостатки. От прямых переводов внутри одного банка до использования цифровых кошельков или перевода средств с одной карты на другую — выбор правильного метода поможет вам сэкономить время и потенциально сократить расходы. Важно учитывать различные сроки доступности средств, которые могут составлять от нескольких секунд до нескольких рабочих дней, в зависимости от выбранного способа.

Налоги и сборы, такие как подоходный налог (НДФЛ), также могут быть применены, что повлияет на конечную сумму. Понимание условий каждого варианта, включая возможность ускоренного обслуживания, может помочь обеспечить завершение сделки в кратчайшие сроки и свести к минимуму любые дополнительные расходы. Независимо от того, осуществляется ли перевод по России или за рубеж, информированность о конкретных требованиях и условиях обслуживания для каждого варианта имеет решающее значение для успешного проведения операции.

Способы перевода

Выбор правильного способа перевода средств очень важен, так как он может существенно повлиять на скорость, стоимость и общую эффективность операции. В этом разделе рассматриваются наиболее универсальные подходы, доступные на сегодняшний день, охватывающие различные варианты — от традиционных банковских переводов до современных цифровых решений.

Среди наиболее популярных методов — межбанковские переводы, которые остаются надежным выбором, особенно для международных транзакций. Однако их обработка может занимать до 2-4 дней в зависимости от банка и страны.

Для ускорения обслуживания по России SBP-переводы (система ускоренных платежей) позволяют доставлять средства на счет получателя в течение нескольких секунд, что делает их лучшим выбором для срочных операций. Клиенты Сбербанка пользуются этой системой без дополнительных комиссий, если оба счета открыты в одном банке.

Цифровые кошельки, такие как WebMoney и Payeer, также отлично подходят для быстрых, небольших переводов, часто обходя традиционные банковские ограничения и предлагая более низкие комиссии. Однако важно учитывать любые ограничения, которые могут налагать эти платформы, например, лимиты на переводы или комиссии за снятие средств.

Для тех, кто ищет по-настоящему универсальное решение, идеально подойдут международные системы денежных переводов, хотя они могут взимать более высокие комиссии, а время их обработки может достигать 4-7 дней. Такие варианты часто выбирают из-за их широкой доступности в разных странах.

Таким образом, выбор наиболее подходящего способа зависит от различных факторов, включая желаемую скорость, стоимость и конкретные потребности клиента. При правильном выборе можно значительно ускорить процесс и обеспечить эффективное поступление средств по назначению.

Вариант 1: SBP до 50 секунд, по России

Платежи SBP обеспечивают быстрый и эффективный способ перемещения средств по России, что делает их предпочтительным выбором для тех, кто ищет быстрые транзакции. Этот метод обеспечивает практически мгновенный перевод платежей, экономя драгоценное время как отправителя, так и получателя. В условиях растущего спроса на быстрые финансовые услуги SBP-переводы являются надежным решением.

| Характеристики | Описание |

|---|---|

| Время перевода | До 50 секунд |

| Поддерживаемые платежные системы | Универсальные карты, кошельки, банковские счета, включая WebMoney, AdvCash и UniStream |

| Лимиты на транзакции | Зависит от провайдера, подробности уточняйте в договоре |

| Доступность | 24/7 по всей России |

| Дополнительные расходы | Зависит от выбранного провайдера и конкретных тарифных ставок |

Чтобы инициировать перевод SBP, выберите удобный для вас способ — через банк, кошелек или другую платежную систему. Следуйте инструкциям, предоставленным сервисом, чтобы быстро завершить операцию. Убедитесь, что вы знаете применимые тарифы и условия, указанные в договоре, чтобы оптимизировать свой опыт. Используя переводы SBP, вы можете быть уверены, что платежи дойдут до адресата в кратчайшие сроки, часто всего за несколько секунд.

Вариант 2: Банковский перевод со счета на счет в течение 5 рабочих дней по всей России

Перевод средств между счетами в разных банках — надежный способ, который обычно занимает до пяти рабочих дней. Длительность операции зависит от различных факторов, включая время обработки в конкретном банке, выбранный способ оплаты и соблюдение финансовых правил. Понимание нюансов этого варианта помогает спланировать перевод и обеспечить его соответствие ожидаемым срокам.

Этот метод предполагает инициирование платежа с одного счета на другой путем формирования платежного поручения. На процесс перевода может повлиять внутренняя политика банка и тип используемого счета. Чтобы обеспечить эффективный перевод средств и соблюдение установленных сроков, необходимо тщательно следовать приведенным инструкциям.

Ниже приведена пошаговая инструкция по осуществлению данного вида перевода, а также обзор применимых комиссий и условий.

| Шаг | Описание |

|---|---|

| 1 | Войдите в свой аккаунт в интернет-банке или посетите отделение банка, чтобы инициировать перевод. |

| 2 | Убедитесь, что у вас есть правильные реквизиты счета получателя, включая номер счета и код BIC/SWIFT банка. |

| 3 | Заполните форму платежного поручения, указав сумму перевода и валюту. |

| 4 | Изучите тарифную сетку банка, чтобы понять, какие комиссии будут взиматься за перевод. Комиссии могут варьироваться в зависимости от банка и способа перевода. |

| 5 | Отправьте платежное поручение и подтвердите транзакцию. Сохраните копию квитанции об оплате для своих записей. |

После того как перевод будет инициирован, средства будут списаны с вашего счета и зачислены на счет получателя в течение пяти рабочих дней. Важно отметить, что хотя большинство переводов осуществляется в указанные сроки, возможны задержки из-за времени обработки, банковских праздников или дополнительных проверок на соответствие требованиям.

В случае если перевод касается крупных сумм или особых требований законодательства, банк может запросить дополнительную документацию. Соблюдение этих требований гарантирует, что перевод пройдет без лишних задержек.

Также рекомендуется знать о возможных налоговых последствиях или требованиях к отчетности, связанных с крупными переводами. Консультация с вашим банком или финансовым консультантом может помочь понять эти обязательства и избежать любых непредвиденных проблем.

Вариант 3: Переводы с карты на карту, 5 секунд — 5 рабочих дней, по России и за рубеж

Переводы с карты на карту — это удобный способ прямого перемещения средств между банковскими счетами. Этот способ можно использовать как для внутрироссийских, так и для международных операций, при этом скорость перевода зависит от конкретного способа и учреждения.

- Популярностью пользуются переводы через систему «Юнистрим», которая предлагает простой процесс отправки денег через границу. Время, необходимое для того, чтобы деньги дошли до получателя, может составлять от нескольких секунд до нескольких рабочих дней, в зависимости от банка.

- Другой вариант — SBP-переводы, которые часто осуществляются практически мгновенно в пределах России. Обычно такие переводы занимают всего несколько секунд, но иногда могут длиться до одного рабочего дня.

- Для тех, кто пользуется цифровыми кошельками, системы вроде Advcash обеспечивают еще один уровень удобства. Переводы могут быть быстрыми, но точные сроки зависят от времени обработки кошелька и требований банка назначения.

Необходимо знать особые требования и сроки обработки платежей в банках и системах, которыми вы пользуетесь. Переводы могут отличаться в зависимости от типа метода оплаты и страны назначения. Обычно каждая система предоставляет пошаговое руководство (инструкцию), которое помогает убедиться в том, что перевод прошел успешно и соответствует всем требованиям. Всегда проверяйте детали выбранного вами способа, чтобы знать, чего ожидать в плане сроков и возможных задержек.

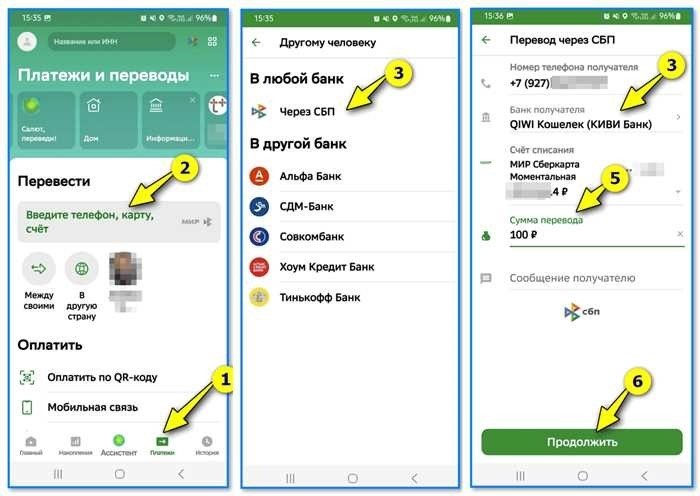

Вариант 4: QIWI-кошелек — от 5 секунд до 5 рабочих дней для российских и международных переводов

Если рассматривать электронные кошельки как для внутренних, так и для международных транзакций, то QIWI представляет собой практичное решение. Этот способ подходит для различных целей, предлагая гибкие сроки, которые могут составлять от нескольких секунд до нескольких рабочих дней, в зависимости от выбранного сервиса и местоположения. Система кошельков обеспечивает удобные и быстрые переводы, но некоторые факторы могут повлиять на время обработки.

| Сервис | Время обработки | Регионы | Тарифы |

|---|---|---|---|

| Стандартный QIWI-перевод | От 5 секунд до 2 часов | Россия | 0-2,5% в зависимости от тарифа |

| Международный QIWI-перевод | От 1 до 5 рабочих дней | Глобальный | От 1% до 4% в зависимости от пункта назначения |

| QIWI на банковский счет | От 5 секунд до 3 рабочих дней | Россия, Международный | Комиссия до 2% + комиссия банка |

| Перевод через систему Contact/Unistream | От 15 минут до 5 рабочих дней | Глобальный | От 1,5% до 3% в зависимости от услуги |

Переводы по России, как правило, осуществляются быстро, в течение нескольких секунд. Однако при осуществлении международных операций сроки могут увеличиваться в зависимости от различных факторов, включая страну получателя и выбранный сервис. Владельцам кошельков следует помнить о сопутствующих комиссиях, которые могут варьироваться в зависимости от пункта назначения и поставщика услуг. Некоторые сервисы, например Contact или Unistream, предлагают расширенный охват и гибкие возможности, хотя продолжительность обработки может значительно отличаться.

Вариант 5: Международные переводы Юнистрим, Золотая корона, Contact до 5 дней

Если необходимо перевести средства за границу, существует несколько сервисов, которые могут облегчить этот процесс с разной эффективностью и скоростью. Среди них «Юнистрим», «Золотая корона» и Contact предлагают варианты переводов, которые могут занять до пяти дней. Эти сервисы могут быть особенно полезны в зависимости от ваших потребностей, таких как срочность операции или особые требования к переводу средств.

- Юнистрим: эта служба обеспечивает международные переводы с простым процессом. Перевод с помощью Unistream может быть выполнен максимум за пять дней. Обязательно ознакомьтесь с конкретными условиями и положениями, включая любые применимые комиссии и тарифы.

- Золотая корона : Известная своей широкой сетью, «Золотая корона» позволяет осуществлять международные денежные переводы в аналогичные сроки. Чтобы убедиться, что перевод будет выполнен эффективно, рекомендуется ознакомиться с условиями, касающимися комиссионных сборов и продолжительности перевода.

- Contact : Этот сервис предлагает выгодные варианты перемещения средств через границу. Перевод может занять до пяти дней, а скорость может варьироваться в зависимости от конкретных деталей транзакции и местонахождения получателя.

Каждый из этих сервисов обладает уникальными характеристиками и потенциальными комиссиями. Например, на скорость транзакций могут влиять различные факторы, в том числе выбранный способ оплаты, например, оплата кредитной картой, банковский перевод или перевод со счета в Интернете. Понимание этих аспектов может помочь выбрать оптимальный вариант, исходя из ваших потребностей.

Чтобы сделать осознанный выбор, оцените различные доступные услуги, их стоимость и время обработки. Сравнение этих аспектов поможет выбрать оптимальный сервис для перевода средств в вашей конкретной ситуации.

Вариант 6: Платежные системы и кошельки AdvCash, Payeer, WebMoney — Universal 5 Sec Solutions

При изучении быстрых способов перевода средств некоторые платежные системы выделяются своей эффективностью. AdvCash, Payeer и WebMoney предлагают надежные альтернативы с различными функциями, предназначенными для быстрых транзакций. Эти платформы удовлетворяют как внутренние, так и международные потребности, обеспечивая гибкость и скорость перевода средств между счетами.

AdvCash, Payeer и WebMoney — это универсальные решения, известные своими возможностями для быстрых транзакций. Например, AdvCash и Payeer отлично подходят для онлайн-транзакций, позволяя пользователям отправлять средства практически мгновенно. WebMoney также поддерживает быстрые переводы, что делает ее подходящей для обработки платежей в разных валютах. Эти системы интегрированы в различные банки и финансовые сервисы, что повышает их полезность для пользователей, которым необходимо эффективно управлять платежами.

Кроме того, эти сервисы разработаны таким образом, чтобы минимизировать задержки. Транзакции, обрабатываемые через AdvCash, Payeer и WebMoney, обычно завершаются в течение нескольких секунд, что делает их идеальными для срочных платежей. Это особенно полезно для частных лиц и компаний, которым нужно срочно отправить зарплату, оплатить услуги или выполнить другие финансовые обязательства.

Как переводить деньги без комиссии и экономить на транзакциях

Минимизация расходов при перемещении средств — важнейшее условие эффективного управления финансами. Достичь этой цели можно с помощью нескольких методов, каждый из которых предлагает различные преимущества в зависимости от конкретных потребностей и обстоятельств.

- Рассмотрите возможность использования систем, которые не взимают комиссию за транзакции. Некоторые варианты, такие как цифровые кошельки и специальные банковские услуги, позволяют осуществлять бесплатные переводы при определенных условиях.

- Изучите возможности переводов SBP (Система быстрых платежей). Эти сервисы часто позволяют осуществлять быстрые транзакции без дополнительных комиссий при соблюдении необходимых условий.

- Воспользуйтесь такими сервисами, как Юнистрим, которые могут предлагать промо-периоды с нулевой комиссией, что поможет сократить общие расходы.

- Проверьте, есть ли в вашем банке интегрированные платежные системы, которые включают бесплатные переводы в свои регулярные предложения. Некоторые банки предоставляют такую возможность, чтобы повысить уровень удовлетворенности клиентов.

Чтобы оптимизировать экономию, внимательно изучите и выберите наиболее подходящий вариант, исходя из ваших потребностей. Вот как эффективно использовать эти методы:

- Выберите метод, который соответствует вашим финансовым целям и частоте операций. Например, переводы SBP могут быть идеальным вариантом для регулярного использования благодаря их быстроте и отсутствию комиссии.

- Проверьте условия, связанные с каждым методом. Некоторые сервисы могут требовать, чтобы вы выполняли транзакции в течение определенного времени или отвечали определенным критериям, чтобы избежать комиссии.

- Убедитесь, что выбранный сервис поддерживает необходимую валюту и способы оплаты, требуемые для ваших транзакций. Например, некоторые системы лучше подходят для местных переводов, в то время как другие эффективнее справляются с международными платежами.

- Регулярно следите за обновлениями и изменениями в структуре комиссий используемых вами сервисов. Это поможет вам оставаться в курсе событий и при необходимости скорректировать свой подход.

Выбрав правильный подход и разобравшись в особенностях каждого сервиса, вы сможете добиться значительной экономии и упорядочить свои финансовые операции.

Как переводить средства без комиссии и экономить на транзакциях

Сократить расходы на перевод средств можно с помощью различных методов, позволяющих избежать дополнительных сборов. Использование услуг и технологий, поддерживающих транзакции без комиссии, имеет решающее значение для экономии средств. Выбрав правильные инструменты и процессы, люди могут обеспечить эффективное перемещение средств без дополнительных расходов.

Один из эффективных подходов — использование цифровых кошельков и онлайн-платформ, таких как Qiwi и WebMoney. Эти системы часто предлагают экономичные варианты переводов. Например, использование системы быстрых платежей SBP (System of Fast Payments) позволяет осуществлять мгновенные транзакции с минимальной комиссией или вообще без нее. Кроме того, выгодными могут быть банковские услуги, предлагающие бесплатные переводы, или использование таких функций, как «Золотая корона».

Другая стратегия предполагает тщательный выбор методов оплаты, интегрированных с различными банками. Убедитесь, что переводы осуществляются между счетами одного и того же банка, или используйте методы, поддерживающие бескомиссионные операции, — это поможет еще больше сэкономить. Кроме того, следить за текущими тарифами и условиями обслуживания в различных финансовых учреждениях помогает выбрать наиболее экономичный вариант.

Для тех, кому необходимо обрабатывать платежи по зарплате или проводить регулярные финансовые операции, важно проверить наличие скрытых комиссий и сравнить варианты. Понимание требований и доступных функций каждой услуги может со временем привести к значительной экономии. Например, перевод через Сбербанк или другие крупные банки может предложить более выгодные условия, если они соответствуют вашим потребностям.

Применяя эти методы, физические и юридические лица могут повысить свою финансовую эффективность, обеспечив не только оперативность, но и экономичность своих переводов.

Как переводить средства с помощью SBP

Для эффективных и быстрых переводов необходимо использовать современные платежные системы. Система быстрых платежей (SBP) предлагает удобный способ перемещения денег с минимальными трудностями. Эта система упрощает транзакции и устраняет задержки, обычно связанные с традиционными банковскими методами.

Вот ключевые аспекты, которые следует учитывать при использовании SBP для перевода средств:

- Мгновенные транзакции: SBP обеспечивает практически мгновенные переводы между счетами. Операции часто выполняются в течение нескольких секунд, что делает его идеальным вариантом для срочных платежей.

- Минимальные комиссии: Эта система разработана таким образом, чтобы снизить или полностью исключить комиссионные сборы, гарантируя, что большая часть средств дойдет до адресата.

- Множество вариантов оплаты: SBP поддерживает различные способы оплаты, включая привязку к банковским картам и использование платформ онлайн-банкинга.

Чтобы воспользоваться SBP, выполните следующие действия:

- Войдите в свой аккаунт в интернет-банке или в мобильном приложении.

- Выберите опцию для операций SBP.

- Введите данные получателя, например номер телефона или номер банковского счета.

- Укажите сумму и подтвердите перевод.

- Средства будут переведены на счет получателя практически мгновенно.

В целом SBP предлагает оптимизированную альтернативу традиционным методам оплаты, обладающую преимуществами скорости и экономичности. Независимо от того, идет ли речь о внутренних или международных переводах, эта система может эффективно удовлетворить ваши потребности.

Как отправить перевод: Пошаговое руководство

Отправка перевода включает в себя несколько способов, каждый из которых отличается своей скоростью и процессом. Понимание этих этапов поможет вам выбрать наиболее эффективный способ перевода средств желаемому получателю. Вот исчерпывающее руководство, которое поможет вам выполнить перевод быстро и гладко.

- Определите способ

- Соберите необходимую информацию

- Инициируйте перевод

- Проверка и подтверждение

- Контролируйте перевод

Выберите способ перевода, который наилучшим образом соответствует вашим потребностям. Среди вариантов — традиционные банковские переводы, онлайн-платежные системы, такие как PayPal, и более новые сервисы, такие как AdvCash и UniStream. Каждый из этих способов отличается временем обработки и комиссией.

cssКопирование кода

Соберите все необходимые данные для перевода. Обычно это номер счета или идентификатор кошелька получателя, сумма, которую вы хотите отправить, и все необходимые платежные коды или ссылки. Для банковских переводов может потребоваться указать SWIFT-код банка или IBAN.

Войдите в выбранную вами систему переводов или посетите банк. Введите данные получателя и сумму. При использовании таких сервисов, как SBP или AdvCash, следуйте специальным инструкциям системы для завершения транзакции.

Дважды проверьте правильность введенной информации. Подтвердите реквизиты перевода и перейдите к совершению платежа. Некоторые системы могут запросить дополнительную проверку для обеспечения безопасности перевода.

После инициирования перевода отслеживайте его статус. В зависимости от выбранного метода, он может занять от нескольких секунд до нескольких рабочих дней. Проверьте статус в вашей системе или на банковском счете, чтобы убедиться, что средства успешно переведены.

Следуя этим шагам, вы сможете упростить процесс и выбрать метод, который соответствует вашим потребностям, обеспечивая бесперебойный перевод средств. При выборе всегда учитывайте такие факторы, как время обработки, комиссии и надежность.

Каковы ограничения SBP?

Система SBP (System for Fast Payments) создана для быстрого и удобного проведения финансовых операций. Однако важно знать о некоторых ограничениях, которые могут повлиять на процесс перевода средств через эту систему.

Одним из основных ограничений является ежедневный лимит на сумму, которую можно перевести. Как правило, максимально допустимая сумма для операций SBP определяется банком и может отличаться в разных учреждениях. Необходимо уточнить в своем банке, чтобы понять, какие именно ограничения установлены.

Кроме того, некоторые банки могут взимать комиссию за SBP-переводы, что может повлиять на общую стоимость использования этой услуги. Эти комиссии обычно указаны в тарифе банка, и с ними следует ознакомиться до начала перевода.

Еще один фактор, который следует учитывать, — это сроки выполнения транзакций. Хотя транзакции SBP обычно обрабатываются быстро, возможны задержки, связанные с банковским временем обработки или другими техническими факторами. В некоторых случаях перевод может занять несколько часов или даже пару дней, в зависимости от политики банка и времени проведения операции.

Кроме того, существуют ограничения на перевод средств между счетами разных банков. В то время как SBP осуществляет платежи между клиентами одного и того же банка практически мгновенно, переводы на счета в других банках могут сопровождаться небольшими задержками или дополнительными требованиями.

Наконец, некоторые услуги ДБП могут иметь ограничения по типам счетов или характеру разрешенных операций. Например, платежи по кредитным счетам или крупным суммам могут подвергаться дополнительной проверке или требованиям, указанным в соглашении с банком.

| Ограничение | Описание |

|---|---|

| Суточный лимит перевода | Максимальная сумма, которую можно перевести в день, устанавливается банком и может варьироваться. |

| Комиссионные сборы | Некоторые банки могут взимать комиссию за переводы SBP в соответствии со своими тарифами. |

| Время обработки | Перевод может занять от нескольких часов до нескольких дней, в зависимости от времени обработки банком. |

| Ограничения банковских переводов | При переводах между различными банками могут возникать небольшие задержки или дополнительные требования. |

| Счет и тип транзакции | Некоторые счета или типы операций могут иметь дополнительные ограничения или требования. |

Переводы SBP в Сбербанке Онлайн

В современной банковской сфере быстрота и эффективность финансовых операций имеют решающее значение. Система единых банковских платежей (ЕБП) предлагает удобный способ управления вашими финансами непосредственно через Сбербанк Онлайн. Этот метод включает в себя различные функции, которые повышают скорость и удобство обработки платежей и переводов.

Используя систему SBP через SberBank Online, вы получаете возможность практически мгновенно осуществлять операции между счетами, независимо от того, принадлежат ли они одному банку или разным. Перевод может быть осуществлен в течение нескольких секунд, что дает значительное преимущество перед традиционными методами, которые могут занимать несколько дней. Эта услуга особенно полезна для быстрой отправки средств на другие счета, избегая типичных задержек, связанных с банковскими операциями.

В «Сбербанк Онлайн» доступны различные варианты осуществления переводов SBP. Вы можете отправлять деньги как на внутренние, так и на международные счета, в зависимости от настроек ваших банковских счетов. Система поддерживает переводы в другие банки и платежные системы, такие как Payeer и Unistream, что обеспечивает универсальность управления вашими финансовыми операциями.

С SBP вы можете сэкономить время и деньги, сократив необходимость ручной обработки и ожидания. Переводы обрабатываются быстро, а статус транзакции обновляется оперативно, предоставляя вам информацию о движении средств в режиме реального времени. Независимо от того, работаете ли вы с универсальными или специализированными платежными сервисами, SBP через SberBank Online упрощает процесс, делая его высокоэффективным вариантом современного управления финансами.

Как произвести оплату

Когда речь идет о проведении транзакции, существуют различные методы, обеспечивающие передачу средств от одной стороны к другой. В зависимости от выбранного метода на общую эффективность могут влиять такие факторы, как время обработки, комиссии и доступность услуг. Каждый метод имеет свой набор требований и ограничений, которые могут повлиять на то, насколько быстро и эффективно будет осуществлен платеж.

Для проведения операций внутри страны вы можете выбрать Сбербанк или QIWI, которые предлагают удобные онлайн-решения с потенциально более низкими затратами. Сбербанк и другие банки в России часто поддерживают SBP-переводы, что позволяет практически мгновенно осуществлять транзакции внутри страны. С другой стороны, международные переводы могут осуществляться с помощью таких сервисов, как «Юнистрим» или «Золотая корона», каждый из которых имеет свои уникальные сроки обработки и комиссии в зависимости от пункта назначения и валюты.

В конечном итоге выбор способа оплаты зависит от ваших конкретных потребностей, включая срочность и географическое положение получателя. Например, если вам нужно отправить зарплату или произвести оплату по контракту, понимание сопутствующих расходов и сроков поможет вам выбрать наиболее подходящий вариант. Помните о комиссионных сборах и ознакомьтесь с требованиями, чтобы обеспечить бесперебойную и своевременную работу.

Какие еще варианты доступны

Существует множество способов быстро и эффективно отправить деньги. Каждый вариант отличается по времени обработки, комиссии и удобству. Важно изучить различные варианты, чтобы найти тот, который лучше всего соответствует вашим потребностям и предпочтениям.

Например, традиционные банковские переводы отличаются надежностью, но не всегда являются самым быстрым вариантом. Некоторые банки могут выполнить перевод в течение нескольких часов, в то время как другим может потребоваться несколько дней, в зависимости от внутреннего времени обработки и банковской сети.

Онлайн-сервисы, такие как Qiwi, Unistream и Korona, часто предлагают более быстрые решения. Эти платформы позволяют проводить быстрые транзакции, иногда перевод осуществляется в течение нескольких секунд или минут, особенно при использовании кредитных или дебетовых карт. Эти сервисы созданы для удобства пользователей, часто предоставляя им пошаговые инструкции.

Переводы SBP, или Система быстрых платежей, также могут быть приемлемым вариантом. Эта система обеспечивает быстрые и эффективные переводы, позволяя практически мгновенно перемещать средства между счетами в одной и той же стране. Это хороший выбор для внутренних транзакций, где скорость имеет решающее значение.

Кроме того, электронные кошельки или цифровые счета могут предложить быстрые транзакции. Эти платформы позволяют пользователям управлять и переводить средства с помощью своих онлайн-счетов или мобильных приложений, обеспечивая гибкость и скорость доступа к вашим деньгам.

В заключение следует отметить, что для выбора оптимального варианта учитывайте такие факторы, как стоимость услуг, скорость перевода, а также то, находится ли получатель в той же банковской системе или за рубежом. Разобравшись в этих различных методах, вы сможете выбрать наиболее подходящее решение для своих финансовых потребностей.

Пять способов перевести средства без комиссии

Поиск способов перевода средств без взимания комиссии необходим каждому, кто стремится оптимизировать свои финансовые операции. К счастью, существует несколько способов, позволяющих избежать комиссий и при этом обеспечить своевременный перевод. Понимание этих возможностей может помочь людям сэкономить деньги и более эффективно управлять своими финансами.

1. **СБП-переводы**: В России система быстрых платежей SBP (System of Fast Payments) предлагает бесплатный способ перевода средств между счетами в разных банках. Эти транзакции обычно выполняются в течение нескольких секунд, что делает их быстрым и экономически выгодным решением. Без дополнительных комиссий эта система особенно удобна как для личных, так и для деловых переводов.

2. **Внутренние банковские переводы**: Многие банки предлагают бесплатные переводы между счетами одного и того же учреждения. Такие переводы обычно обрабатываются мгновенно или в течение нескольких часов, в зависимости от политики банка. Этот вариант идеально подходит для тех, кому нужно быстро перевести средства между собственными счетами или выплатить зарплату сотрудникам.

3. **Payeer**: Эта универсальная платформа предоставляет бесплатный способ перевода средств между своими пользователями. Она поддерживает различные способы оплаты и валюты, что делает ее удобным выбором для международных транзакций. Благодаря быстрым срокам обработки платежей Payeer является практичным вариантом как для личных, так и для деловых нужд.

4. **WebMoney и Qiwi**: Эти электронные кошельки предлагают бесплатные переводы между пользователями. Транзакции в этих системах обычно обрабатываются в течение нескольких секунд. Используя эти платформы, пользователи могут избежать традиционных банковских комиссий и эффективно переводить средства.

5. **Использование цифровых кошельков**: Многие цифровые кошельки, например, предлагаемые «Золотой короной» или аналогичными сервисами, позволяют осуществлять переводы без комиссии. Эти кошельки могут быть привязаны к различным счетам и обеспечивают быстрое проведение операций. Они особенно полезны для оплаты услуг контрагентов или совершения других операций, связанных с бизнесом, без дополнительных расходов.

Пять способов перевести деньги без комиссии

Поиск способов перевода денег без взимания дополнительной платы может быть выгоден как для личных, так и для деловых операций. Существует несколько способов избежать комиссий при осуществлении переводов, каждый из которых имеет свой набор требований и условий. Изучение этих методов поможет вам выбрать наиболее экономически выгодный вариант, исходя из ваших конкретных потребностей и типа совершаемой операции.

Одним из вариантов является использование таких сервисов, как WebMoney или AdvCash, которые часто не взимают комиссию за определенные виды переводов. Необходимо ознакомиться с условиями этих систем и выяснить, соответствуют ли они вашим потребностям в переводах.

Банковские переводы в пределах одного и того же банковского учреждения обычно не взимают дополнительных комиссий. За транзакции внутри одного банка часто не взимается комиссия, что делает этот метод удобным, если отправитель и получатель имеют счета в одном и том же банке.

Еще один способ — использование системы быстрых платежей SBP (System of Fast Payments) для внутренних переводов. Эта система позволяет быстро и без комиссии осуществлять операции между банковскими счетами в России, при условии, что обе стороны пользуются услугами банков, участвующих в сети SBP.

При отправке денег с помощью электронных кошельков, таких как QIWI, убедитесь в наличии соответствующих требований, а также в том, что они предлагают варианты с нулевой комиссией для того типа транзакций, которые вы проводите.

Наконец, некоторые финансовые сервисы предлагают международные переводы без комиссии в пределах определенных лимитов. Чтобы не понести дополнительных расходов, необходимо проверить условия и положения, включая возможные скрытые комиссии или наценки на обменный курс.

Способ № 1: Переводы в пределах одного банка

Перевод средств в рамках одного и того же финансового учреждения часто является одним из самых быстрых и эффективных способов обработки транзакций. Такой подход призван упростить перемещение денег между счетами, принадлежащими одному и тому же банку, что позволяет значительно сократить время обработки и свести к минимуму сопутствующие комиссии.

Когда вы инициируете транзакцию в рамках одного банка, процесс обычно включает следующие шаги:

- Войдите в систему онлайн- или мобильного банкинга вашего банка.

- Перейдите в раздел внутренних переводов.

- Введите необходимые данные, например номер счета получателя и сумму перевода.

- Ознакомьтесь с применимыми комиссиями и подтвердите перевод.

- Как правило, средства поступают на счет получателя практически сразу.

Использование одного учреждения для переводов имеет ряд преимуществ:

- Скорость: транзакции часто обрабатываются в режиме реального времени или в течение нескольких часов, в зависимости от внутренней политики банка.

- Экономичность: Многие банки предлагают бесплатные или недорогие внутренние переводы, что снижает необходимость в дополнительных комиссиях за обслуживание.

- Простота: Управление переводами в рамках одного учреждения позволяет упростить управление счетами и снизить сложность работы с несколькими банками.

Чтобы перевод прошел гладко, важно строго следовать инструкциям банка. Изучите договор с банком, чтобы понять возможные ограничения или комиссии, которые могут применяться, и убедитесь, что реквизиты счета получателя введены правильно.

Ускорьте оплату счетов, чтобы быстро получать средства от контрагентов

Обеспечение быстрого получения платежей от контрагентов может существенно повлиять на вашу коммерческую деятельность. Для этого важно понимать, какие существуют методы ускорения транзакций. Выбрав наиболее эффективные варианты, вы сможете минимизировать задержки и максимально ускорить финансовые операции.

- Используйте банковские переводы: По возможности выбирайте прямые банковские переводы. Крупнейшие банки России, такие как Сбербанк, предлагают быстрые сроки обработки, особенно для операций внутри своей сети. Использование услуг онлайн-банкинга может еще больше ускорить процесс.

- Изучите цифровые платежные системы: Такие платформы, как Qiwi, Webmoney и Contact, предлагают быструю обработку транзакций с минимальными комиссиями. Эти системы часто обеспечивают практически мгновенные переводы, сокращая время ожидания поступления средств.

- Рассмотрите возможность использования ускоренных платежных систем (FPS): Система ускоренных платежей (FPS) позволяет быстро проводить транзакции, значительно сокращая время ожидания по сравнению с традиционными методами. Проверьте, поддерживает ли ваш банк или провайдер платежей эту систему, чтобы воспользоваться преимуществами быстрых платежей.

- Избегайте высоких тарифов: Хотя некоторые методы предлагают скорость, они могут сопровождаться высокими комиссиями. Выбирайте способ оплаты с наименьшей комиссией, чтобы сохранить большую часть переведенной суммы.

- Следите за лимитами на транзакции: Помните о любых ограничениях на суммы транзакций. Превышение этих лимитов может привести к задержкам или дополнительным затратам времени на обработку. Убедитесь, что способ оплаты соответствует вашим потребностям.

Применяя эти стратегии, вы сможете повысить эффективность приема платежей, обеспечив своевременное поступление средств и способствуя более плавному ведению бизнеса.

Понимание того, какие услуги включены в выбранный вами тариф, имеет решающее значение для оптимизации финансовых операций. Каждый вариант предлагает набор функций и ограничений, отвечающих различным потребностям и предпочтениям.

- Типы транзакций: В зависимости от тарифного плана вам могут быть доступны различные способы транзакций, такие как переводы SBP, платежи по картам или системы кошельков. Выбор типа транзакции влияет на скорость обработки и сопутствующие комиссии.

- Сборы и комиссии: Каждый тариф может предусматривать определенную плату за услуги, включая потенциальные комиссии за SBP-переводы или банковские транзакции. Необходимо знать об этих расходах, чтобы эффективно управлять своими финансами.

- Лимиты и ограничения: Могут существовать ограничения на сумму, которую вы можете перевести или получить. Эти ограничения часто указываются в договоре на обслуживание и могут варьироваться в зависимости от выбранного тарифа.

- Интеграция с банками и кошельками: Некоторые тарифные планы могут предлагать бесшовную интеграцию с различными банковскими системами и цифровыми кошельками, что делает транзакции более удобными. Проверьте, поддерживает ли услуга переводы на счета в разных банках или на определенные цифровые кошельки.

- Налоговые аспекты: Помните о любых налоговых последствиях, таких как НДФЛ (подоходный налог), которые могут повлиять на общую стоимость операций по вашему тарифу.

В конце концов, выбор правильного тарифа поможет вам сэкономить на комиссии и обеспечит гибкость в управлении транзакциями. Обязательно тщательно изучите договор и особенности тарифа, чтобы выбрать оптимальный вариант для ваших нужд.

Что нужно сделать, чтобы банковские операции проходили гладко в конце года

Чтобы обеспечить бесперебойность финансовых операций в конце года, крайне важно оптимизировать и упорядочить процессы проведения операций. Эффективное управление включает в себя несколько ключевых шагов, позволяющих избежать задержек и осложнений, особенно при работе с различными способами оплаты и финансовыми услугами.

Прежде всего, ознакомьтесь с тарифами и требованиями, связанными с каждым используемым вами платежным средством, таким как WebMoney, QIWI, Payeer и другие. Различные сервисы предлагают разные способы перевода, каждый из которых имеет свой набор ограничений и время обработки. Убедитесь, что вы знакомы с особенностями каждого из них, чтобы избежать неожиданностей.

Во-вторых, убедитесь, что вы в курсе всех налоговых обязательств, включая НДФЛ и другие сопутствующие платежи. Надлежащее соблюдение налогового законодательства поможет избежать задержек при проведении операций, особенно если они связаны с платежами контрагентам или международным партнерам.

В-третьих, убедитесь, что все номера счетов и платежные реквизиты точно указаны в вашем соглашении и соответствуют всем методам перевода. Это гарантирует отсутствие ошибок в транзакциях, что может быть особенно важно в периоды большого объема платежей в конце года.

Наконец, подумайте о том, чтобы настроить автоматические платежи и переводы для повторяющихся расходов, таких как выплата зарплаты и другие регулярные обязательства. Это поможет поддерживать бесперебойный денежный поток и избежать ловушек, связанных с задержками при ручной обработке.

Соблюдая эти правила и будучи информированным о доступных опциях и соответствующих условиях обслуживания, вы сможете обеспечить своевременное и эффективное проведение финансовых операций в течение всего периода завершения года.

БАНК ОТЛОЖИЛ ПЛАТЕЖ НА СЛЕДУЮЩИЙ ДЕНЬ

Если банк отложил вашу транзакцию, вот несколько соображений, которые помогут эффективно справиться с задержкой:

- Проверьте, предлагает ли банк ускоренную обработку некоторых операций. Некоторые банки предлагают ускоренную обработку за дополнительную плату, что может быть полезно в экстренных случаях.

- Рассмотрите возможность использования электронных платежных систем, таких как Payeer, AdvCash, или таких сервисов, как «Контакт» или «Юнистрим», для ускорения переводов. Эти платформы часто обрабатывают платежи быстрее, чем традиционные банки.

- Просмотрите варианты оплаты, чтобы определить, соответствуют ли они вашим потребностям. Иногда переход на другую услугу или метод может сократить время обработки.

Имейте в виду, что задержки могут варьироваться в зависимости от выбранного метода. Например, Payeer или AdvCash могут выполнить перевод за несколько секунд, в то время как банковский перевод может занять больше времени, особенно если задержки возникают по вине самого банковского учреждения.

Чтобы избежать подобных проблем в будущем, стоит разобраться в сроках обработки различных методов и выбрать наиболее эффективный из них, исходя из вашей срочности и потребностей получателя.

СРЕДСТВА НЕ ПОСТУПИЛИ НА СЧЕТ

Иногда средства могут поступать на счет не так, как ожидалось. Такая ситуация может быть вызвана различными факторами и затрагивать несколько организаций и процессов. В зависимости от используемого метода, причины задержек могут существенно различаться. Время обработки и участие посредников могут повлиять на то, когда средства будут окончательно зачислены.

Если вы заметили задержку в поступлении средств получателю, необходимо обратить внимание на несколько ключевых факторов. Платежные сервисы, такие как AdvCash, банковские переводы и Сбербанк, могут иметь разное время обработки. Транзакция может подвергаться дополнительным проверкам или требованиям, что может привести к задержке. Кроме того, такие платежные системы, как Юнистрим или переводы SBP, могут иметь свои особые сроки обработки.

В случае задержек рекомендуется уточнить статус транзакции у соответствующего поставщика услуг. Задержка может быть вызвана такими факторами, как загруженность сети, обслуживание банка или перебои в работе системы. Убедитесь в точности всех данных и в отсутствии проблем с вашим счетом — это поможет оперативно решить вопрос.

Налоговые вопросы отходят на второй план

Когда речь идет о денежных переводах, эффективность транзакции часто отходит на второй план по сравнению с налоговыми последствиями. В этом разделе рассматриваются различные способы перевода средств и их влияние на скорость транзакций, особое внимание уделяется тому, как минимизировать задержки и упростить процесс.

- Одним из способов ускорения транзакций является использование онлайн-кошельков, таких как Payeer, AdvCash или систем типа Unistream. Эти платформы, как правило, обеспечивают более быстрое время обработки операций по сравнению с традиционными банковскими методами.

- Банковские переводы, в том числе через кредитные или сберегательные счета, могут потребовать более длительного времени ожидания из-за внутренних процедур обработки и банковских операций.

- Использование платежных систем, таких как Contact или Сбербанк, также может повлиять на скорость. Эффективность этих методов зависит от конкретных протоколов каждого банка или системы.

- Очень важно ознакомиться с условиями каждого метода перевода, поскольку соглашение может повлиять на общую скорость транзакции. Понимание структуры комиссии и потенциальных задержек, связанных с каждым вариантом, поможет выбрать наиболее подходящий метод.

Отдавая предпочтение более быстрым методам перевода и понимая нюансы каждого варианта, клиенты могут эффективно сократить время, необходимое для проведения сделок. Такой подход гарантирует, что налоговые соображения останутся второстепенными по отношению к эффективности финансового обмена.

БАНК НЕ ВЫДАЕТ ЗАРПЛАТУ БЕЗ УПЛАТЫ ПОДОХОДНОГО НАЛОГА

Когда речь идет о выдаче заработной платы, банки в России имеют особые правила, которые необходимо соблюдать. Сотрудники должны знать, что средства не будут выданы, если не уплачен подоходный налог. Это связано с жесткими требованиями, предъявляемыми финансовыми учреждениями, которые уделяют первостепенное внимание соблюдению налогового законодательства.

Чтобы избежать задержек, перед тем как ожидать выплаты зарплаты, следует проверить, все ли необходимые налоги уплачены. Кроме того, не помешает связаться с банком и узнать о возможных комиссиях или ограничениях. Онлайн-платформы, такие как Payeer, WebMoney и Advcash, предлагают различные способы управления этими платежами, но при этом важно понимать размер комиссии и время проведения операции.

Для эффективного управления рассмотрите возможность использования SBP-переводов или «Юнистрим», которые могут предложить более быстрые решения. Чтобы сэкономить на комиссиях, обязательно оцените доступные варианты и любые связанные с ними ограничения или запреты. Убедитесь, что все шаги тщательно соблюдены, чтобы избежать сбоев в процессе оплаты.